Rodrigo Daniel dos Santos 1

Sumário: O Contexto de Crise e a Resposta Institucional do Judiciário; A Gênese do Provimento nº 2016 e a Função do FONAREF; O Filtro da Integridade: A Constatação Prévia e o Papel do Perito; A Exigência do Profissionalismo: Documentação e Comprovação do Biênio; A Dicotomia dos Créditos: O Que se Submete e o Que Fica de Fora; A Proteção da Cédula de Produto Rural (CPR) Física; Vedações e Restrições: O Fim do Arrendador Recuperando; A Fiscalização da Safra e o Monitoramento Contínuo; O Conflito com as Instituições Financeiras e a Reação da Advocacia; A Carteira Prorrogada e o Risco de 2026; Implicações Práticas para o Produtor Rural; Recomendações Estratégicas para o Produtor; O Futuro da Insolvência Rural e as Propostas de Reforma; Síntese das Mudanças e Considerações Finais.

Resumo: O sistema jurídico-econômico voltado à insolvência no agronegócio brasileiro atravessa, em março de 2026, seu momento de maior definição institucional desde a reforma da Lei nº 11.101/2005 operada pela Lei nº 14.112/2020. A publicação do Provimento nº 2016 pelo Conselho Nacional de Justiça (CNJ), sob a égide da Corregedoria Nacional de Justiça e fundamentado nos estudos técnicos do Fórum Nacional de Recuperação Empresarial e Falências (FONAREF), estabelece um novo paradigma de rigor, previsibilidade e profissionalismo para os pedidos de recuperação judicial no campo. Este relatório exaustivo analisa as transformações procedimentais, as novas barreiras de entrada para o instituto da recuperação e as profundas implicações para o mercado de crédito privado e para o ecossistema produtivo rural.

O Contexto de Crise e a Resposta Institucional do Judiciário

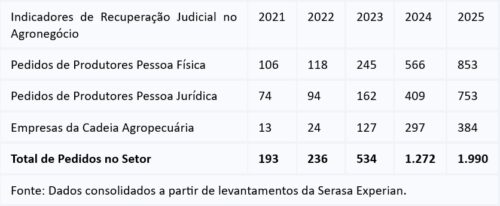

A necessidade de uma normatização detalhada por parte do CNJ não surgiu de uma abstração teórica, mas de uma urgência estatística sem precedentes. O ano de 2025 consolidou-se como o ápice de uma escalada histórica de pedidos de recuperação judicial no agronegócio, registrando 1.990 solicitações – um aumento de 56,4% em relação ao ano de 2024. Este volume é quase dez vezes superior aos 193 casos contabilizados em 2021, início da série histórica monitorada pela Serasa Experian.

A deterioração da saúde financeira no campo foi impulsionada por uma combinação de fatores macroeconômicos e setoriais: a manutenção de taxas de juros elevadas, o aumento expressivo dos custos de produção (insumos dolarizados) e a queda nos preços das principais commodities agrícolas, como soja e milho. Diante deste cenário, o instituto da recuperação judicial, outrora visto com cautela no meio rural, passou a ser buscado como a “última chance” para o equacionamento de passivos asfixiantes. No entanto, o crescimento desordenado desses pedidos gerou preocupações sistêmicas sobre a “banalização” do mecanismo e o risco de contágio no crédito privado, levando o CNJ a instituir, em maio de 2025, uma Comissão Técnica Especial no âmbito do FONAREF para debater o tema.

A Gênese do Provimento nº 2016 e a Função do FONAREF

O Provimento nº 2016 é o resultado de um longo processo de maturação técnica iniciado com a Resolução nº 466/2022, que instituiu o FONAREF com a missão de aperfeiçoar a gestão dos processos de insolvência no Poder Judiciário. A Comissão Técnica Especial, presidida pelo Ministro Raul Araújo Filho (STJ) e vice-presidida pelo Ministro Paulo Dias de Moura Ribeiro (STJ), focou em criar critérios que garantissem a segurança jurídica e a estabilidade econômica do setor agropecuário.

As discussões que precederam a norma destacaram a urgência de combater fraudes e desencorajar o uso distorcido da recuperação judicial por agentes que buscavam apenas o “respiro” processual do stay period sem possuir viabilidade econômica real. Interlocutores de peso, como o Banco do Brasil – maior financiador do setor – e o Ministério da Agricultura, defenderam maior clareza nas decisões judiciais para evitar que a insegurança jurídica encarecesse o crédito rural. Assim, o Provimento nº 2016 não apenas regulamenta a lei, mas estabelece diretrizes obrigatórias para juízes de primeiro grau em todo o território nacional, buscando uniformizar a atuação do Judiciário diante da crise.

O Filtro da Integridade: A Constatação Prévia e o Papel do Perito

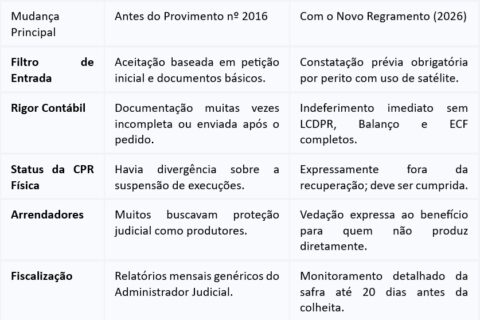

Uma das inovações mais contundentes para o produtor rural é a institucionalização da “constatação prévia”. Antes de decidir pelo processamento da recuperação judicial, o magistrado agora tem a prerrogativa – e, na prática das novas diretrizes, o dever – de nomear um perito para avaliar as condições reais do pedido. Este mecanismo atua como um filtro técnico para identificar indícios de fraude, desvios de garantias ou a inexistência de atividade rural efetiva.

O perito designado possui atribuições que transcendem a análise documental. Ele deve verificar se o produtor exerce a atividade com risco próprio e se a comarca escolhida é, de fato, o centro principal dos negócios, combatendo o fenômeno do “forum shopping”. Para tanto, o provimento autoriza o uso de tecnologias de sensoriamento remoto, como fotografias, mapas e imagens de satélite, para atestar a existência e o estado da safra em andamento.

A distinção de papéis é rigorosa: caso o pedido de recuperação seja aceito e processado, o juiz deve obrigatoriamente nomear um administrador judicial diferente do profissional que realizou a constatação prévia. Essa segregação de funções visa garantir a isenção no monitoramento do processo e evitar conflitos de interesse na fiscalização da atividade do devedor.

A Exigência do Profissionalismo: Documentação e Comprovação do Biênio

O novo regramento enterra definitivamente o amadorismo contábil no campo. Para recorrer à recuperação judicial, o produtor rural deve comprovar o exercício ininterrupto da atividade por um período superior a dois anos. Embora o STJ e o FONAREF tenham pacificado que o registro na Junta Comercial tem natureza declaratória e pode ser feito pouco antes do pedido, a prova da atividade rural anterior deve ser robusta e baseada em documentos fiscais e contábeis idôneos.

O Provimento nº 2016 estabelece um rol de documentos obrigatórios cuja ausência autoriza o indeferimento imediato da petição inicial:

1 Livro Caixa Digital do Produtor Rural (LCDPR): Fundamental para produtores pessoa física, detalhando toda a movimentação financeira da exploração rural.

2 Declaração de Imposto de Renda e Balanço Patrimonial: Devem ser assinados por contador e refletir fielmente a situação de ativos e passivos.

3 Escrituração Contábil Fiscal (ECF): Exigência específica para produtores que operam sob o regime de pessoa jurídica.

4 Notas Fiscais e Contratos: Servem como lastro probatório para a continuidade e organização da atividade rural durante o biênio exigido.

Este rigor documental responde ao espírito do artigo 971 do Código Civil, garantindo que apenas os profissionais efetivamente organizados acessem o sistema de insolvência. A falta dessa organização é apontada por especialistas como o principal gargalo para o deferimento de novas RJs em 2026.

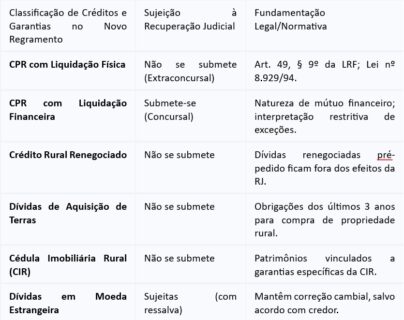

A Dicotomia dos Créditos: O Que se Submete e o Que Fica de Fora

O ponto mais sensível para o mercado de capitais e para o financiamento do agro diz respeito à definição da “concursalidade” – ou seja, quais dívidas entram no plano de recuperação e quais devem ser pagas integralmente conforme o contrato original. O Provimento nº 2016 e os enunciados do FONAREF trazem clareza solar a esta distinção, protegendo instrumentos vitais para a liquidez do setor.

A Proteção da Cédula de Produto Rural (CPR) Física

A CPR com liquidação física, onde o produtor se compromete a entregar o grão ou o produto agrícola, permanece fora dos efeitos da recuperação judicial. O entendimento consolidado é que a CPR física representa uma obrigação de entregar coisa incerta, essencial para as operações de Barter (troca de insumos por produção) que sustentam o plantio das safras brasileiras.

Em contrapartida, a CPR com liquidação financeira (CPR-F), que prevê apenas o pagamento em dinheiro, é classificada como crédito concursal. O FONAREF justifica que a CPR-F se assemelha a um mútuo financeiro comum, devendo submeter-se à regra geral do artigo 49 da Lei nº 11.101/2005, a menos que possua garantias fiduciárias específicas.

Vedações e Restrições: O Fim do Arrendador Recuperando

Um dos esclarecimentos mais importantes do Provimento nº 2016 refere-se à legitimidade para pedir recuperação judicial. O normativo é explícito ao vedar o benefício a quem apenas arrenda terras ou participa de sociedades rurais sem exercer diretamente a atividade produtiva e sem assumir o risco próprio do negócio.

Esta regra visa proteger o espírito da lei, que é a preservação da atividade econômica e social da empresa rural. A jurisprudência do STJ já vinha sinalizando que arrendatários de imóveis pertencentes a empresas em recuperação não gozam de preferência automática se não atenderem aos requisitos de exploração direta e pessoal. Agora, a restrição atinge a própria porta de entrada do Judiciário: se o perito da constatação prévia identificar que o requerente é um mero “rentista” da terra, o pedido deve ser indeferido.

A Fiscalização da Safra e o Monitoramento Contínuo

Uma vez aceito o pedido de recuperação judicial, o produtor passa a operar sob uma lupa institucional constante. O Provimento nº 2016 impõe ao administrador judicial (AJ) obrigações de reporte mensal que não existiam com tal nível de detalhamento. O AJ deve informar ao juízo o progresso da safra, a aplicação dos insumos adquiridos e quaisquer riscos climáticos ou biológicos que possam comprometer a produção.

Um ponto crítico introduzido é o prazo de 20 dias antes da colheita. Até este momento, o administrador judicial pode solicitar a contratação de técnicos especializados para elaborar laudos de estimativa de produção. Esta medida serve para evitar o “desvio de safra” – prática onde o produtor vende a produção por canais informais para evitar o pagamento de credores ou o cumprimento de CPRs físicas. O Ministério Público também assume um papel mais ativo como fiscal da legalidade, devendo ser imediatamente comunicado sobre qualquer suspeita de venda irregular de bens ou garantias.

O Conflito com as Instituições Financeiras e a Reação da Advocacia

A implementação das novas regras ocorre sob um clima de forte tensão entre devedores e o sistema bancário. O Banco do Brasil, que registrou uma queda de 45% no lucro em 2025 devido ao aumento das provisões contra a inadimplência no agro, adotou uma postura de enfrentamento. A declaração de executivos da instituição de que produtores em recuperação judicial teriam o crédito cortado permanentemente (“hoje, amanhã e nunca mais”) provocou uma crise institucional com a OAB.

O Conselho Federal da OAB notificou a presidência do banco, argumentando que tal postura afronta o Estado Democrático de Direito e tenta criminalizar o exercício da advocacia que orienta o produtor a buscar seus direitos legais. Juristas apontam que, ao ameaçar a exclusão permanente do sistema de crédito – vital para o giro da atividade rural – o banco pode estar comprometendo o próprio equilíbrio do agronegócio nacional.

A Carteira Prorrogada e o Risco de 2026

Um indicador de alerta máximo para 2026 é o volume da chamada “carteira prorrogada” do Banco do Brasil, que saltou de R$ 10 bilhões para mais de R$ 50 bilhões. Estes são créditos que já foram renegociados uma vez e que, se não forem honrados, podem se transformar em uma onda ainda maior de pedidos de recuperação judicial. O mercado observa que “volume de safra sem preço não gera lucro”, indicando que mesmo colheitas recordes podem não ser suficientes para sanear dívidas acumuladas em anos anteriores de custos elevados e preços baixos.

Implicações Práticas para o Produtor Rural

Para o produtor rural, a mensagem central é de que a recuperação judicial deixou de ser um processo de “papel e caneta” para se tornar uma operação de alta complexidade técnica e contábil. A nova ordem imposta pelo CNJ valoriza a transparência e a boa-fé.

Recomendações Estratégicas para o Produtor

1 Auditoria Prévia Obrigatória: Antes de qualquer movimento judicial, o produtor deve realizar uma auditoria completa de seus documentos (LCDPR, ECF, Notas Fiscais). A falta de um único exercício contábil pode levar ao indeferimento sumário do pedido.

2 Segregação de CPRs: É vital distinguir o que é CPR física (que deve ser cumprida para garantir a continuidade dos insumos) do que é CPR financeira ou outras dívidas concursais.

3 Preservação de Garantias Fiduciárias: Bens vinculados a Cédulas Imobiliárias Rurais ou garantias fiduciárias de terceiros (como tradings) possuem proteção especial e sua venda sem autorização pode acarretar sanções criminais e a convolação da recuperação em falência.

4 Gestão de Expectativas com o Arrendamento: Produtores que operam apenas sob regime de arrendamento devem buscar outras formas de renegociação, pois a via da recuperação judicial está agora expressamente fechada para quem não exerce atividade direta.

O Futuro da Insolvência Rural e as Propostas de Reforma

O FONAREF não considera o Provimento nº 2016 como o fim da linha, mas como um degrau no aprimoramento do sistema. Existe uma proposta técnica robusta para alterar o artigo 20-B da Lei nº 11.101/2005, visando ampliar o prazo da tutela cautelar antecedente na recuperação extrajudicial de 60 para 180 dias (90 + 90 dias). A ideia é incentivar a mediação e a renegociação fora dos tribunais, diminuindo o estigma do processo judicial e preservando o valor da empresa rural.

Outra iniciativa de vanguarda é a criação do “Cadastro Positivo do Produtor Rural”. Este instrumento permitiria que o mercado de capitais identificasse produtores com gestão profissional e contabilidade transparente, oferecendo-lhes taxas de juros mais baixas. Isso criaria um círculo virtuoso onde a boa gestão é recompensada com crédito barato, reduzindo a necessidade futura de socorro judicial.

Síntese das Mudanças e Considerações Finais

O Provimento nº 2016 do CNJ e as diretrizes do FONAREF representam a resposta do Estado Brasileiro ao maior desafio de insolvência já enfrentado pelo agronegócio. Ao estabelecer regras claras sobre quem pode pedir recuperação, quais documentos são necessários e quais dívidas estão protegidas, o Judiciário busca restaurar a confiança dos investidores e garantir que o agronegócio continue sendo o pilar da economia nacional.

Para os profissionais do Direito e para os produtores na lida diária, o cenário exige uma mudança de mentalidade. A recuperação judicial não pode mais ser vista como um artifício para adiar o pagamento de dívidas, mas sim como um processo rigoroso de reestruturação de negócios viáveis. A segurança jurídica trazida por estas normas, embora imponha mais dificuldades iniciais, é o único caminho para assegurar que o crédito – o combustível da safra – continue chegando às mãos de quem realmente produz.

A análise técnica demonstra que o Judiciário brasileiro atingiu um nível de especialização que exige o mesmo grau de excelência dos produtores rurais. O equilíbrio entre o direito à recuperação e a proteção do crédito privado é a pedra angular sobre a qual se assentará a estabilidade do agronegócio nos próximos ciclos produtivos.

Sigamos atentos acompanhando as decisões dos tribunais superiores, especialmente quanto à interpretação dos novos enunciados do FONAREF, que seguem moldando a rotina jurídica do campo.

1 Advogado Multiespecialista em Direito Empresarial e do Agronegócio, Administrador Judicial e apresentador do Programa Direito na Lida. E-mail: [email protected]